اخبار فوری

«کماسه» در آستانه برگزاری مجمع | افت تولید و فروش همراه با هزینههای افسارگسیخته

کد خبر: ۱۱۰۳۰۵

۱۰:۰۰

۱۴۰۴/۰۷/۰۱

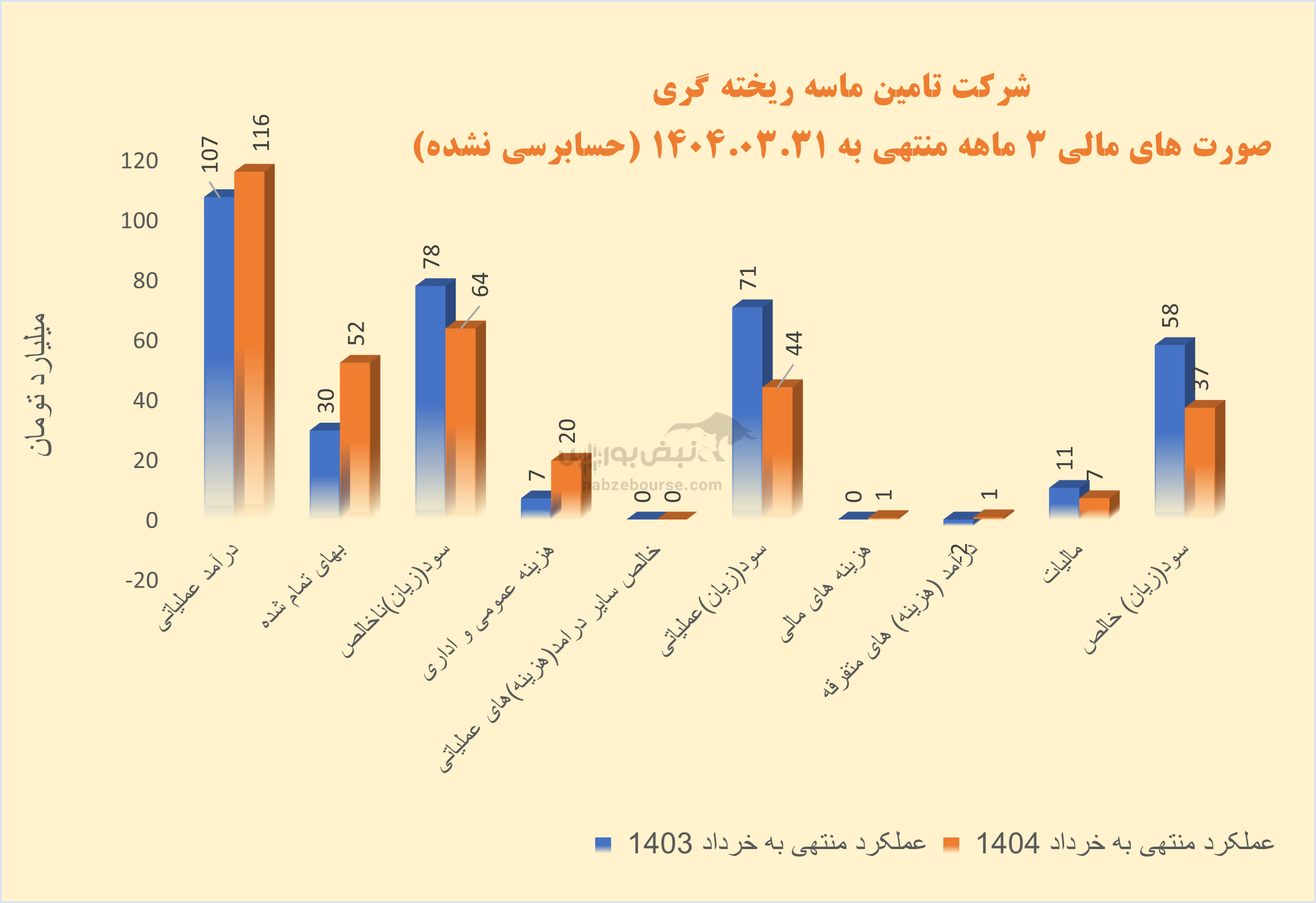

شرکت تأمین ماسه ریختهگری (کماسه) تحت مدیریت امیر عرب پشتمشهد در سه ماهه منتهی به خرداد ۱۴۰۴ با وجود افزایش ۸ درصدی درآمد عملیاتی، به دلیل رشد ۷۶ درصدی بهای تمام شده و افزایش چشمگیر هزینههای سربار و اداری، با افت ۳۶ درصدی سود خالص مواجه شد.

به گزارش نبض بورس، شرکت تأمین ماسه ریختهگری (کماسه) تحت مدیریت امیر عرب پشتمشهد در سه ماهه منتهی به خرداد ۱۴۰۴ با وجود افزایش ۸ درصدی درآمد عملیاتی، به دلیل رشد ۷۶ درصدی بهای تمام شده و افزایش چشمگیر هزینههای سربار و اداری، با افت ۳۶ درصدی سود خالص مواجه شد.

شرکت تامین ماسه ریخته گری با سکانداری امیر عرب پشت مشهد در ۳ ماهه منتهی به خرداد ۱۴۰۴ سود خالصی حدود ۳۷ میلیارد تومان محقق نمود و کاهش ۳۶ درصدی را نسبت به دوره مشابه قبل تجربه نمود. این شرکت سهامداران خود را برای برگزاری مجمع عمومی عادی به تاریخ ۶ مهر ماه فراخوانده است.

مدیرعامل فعلی شرکت تأمین ماسه ریختهگری (با نماد بورسی «کماسه») آقای امیر عرب پشتمشهد است. وی در تاریخ ۳۰ خرداد ۱۴۰۳ به عنوان مدیرعامل این شرکت معرفی شد.

هزینههای تولید ترمز برید

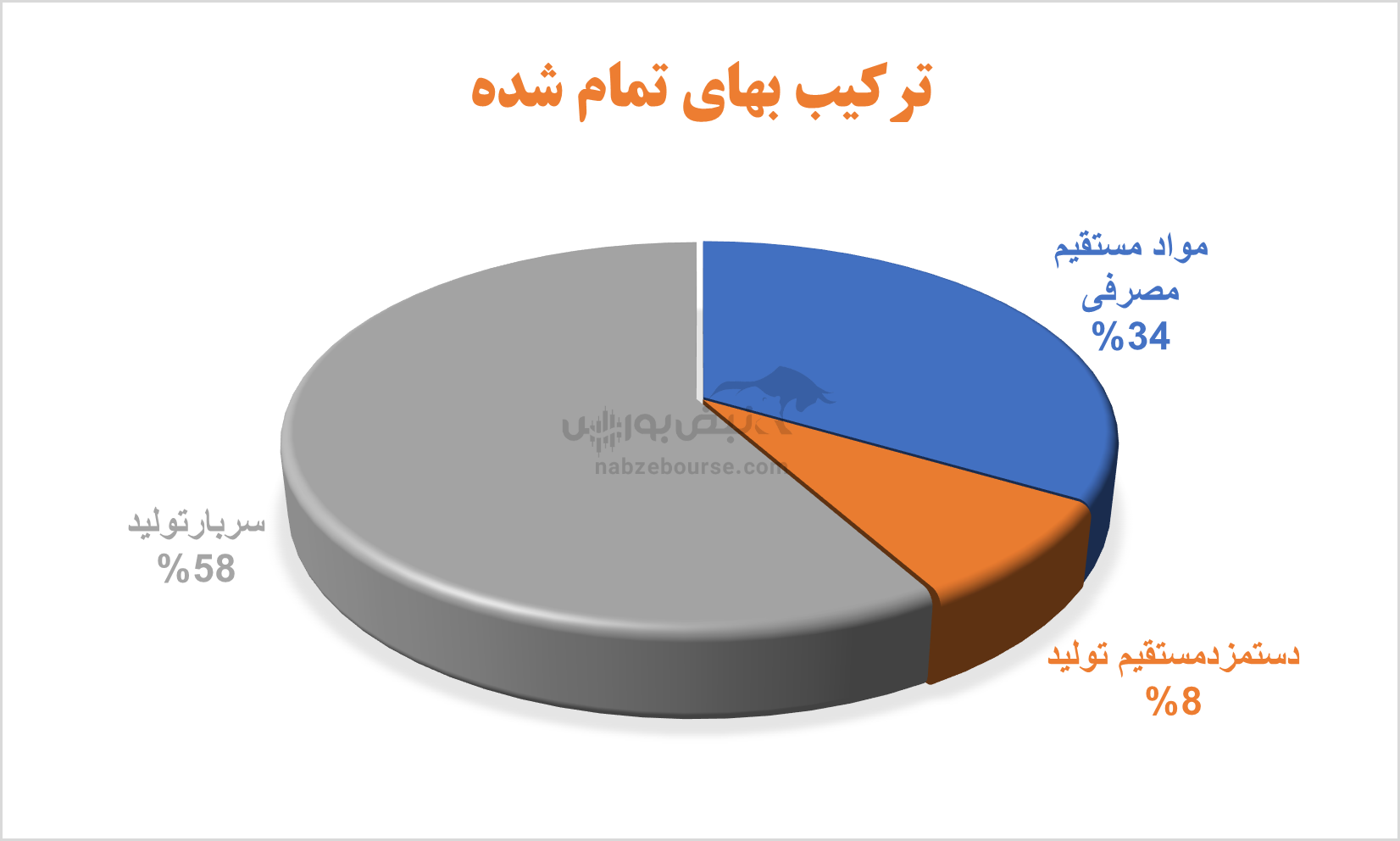

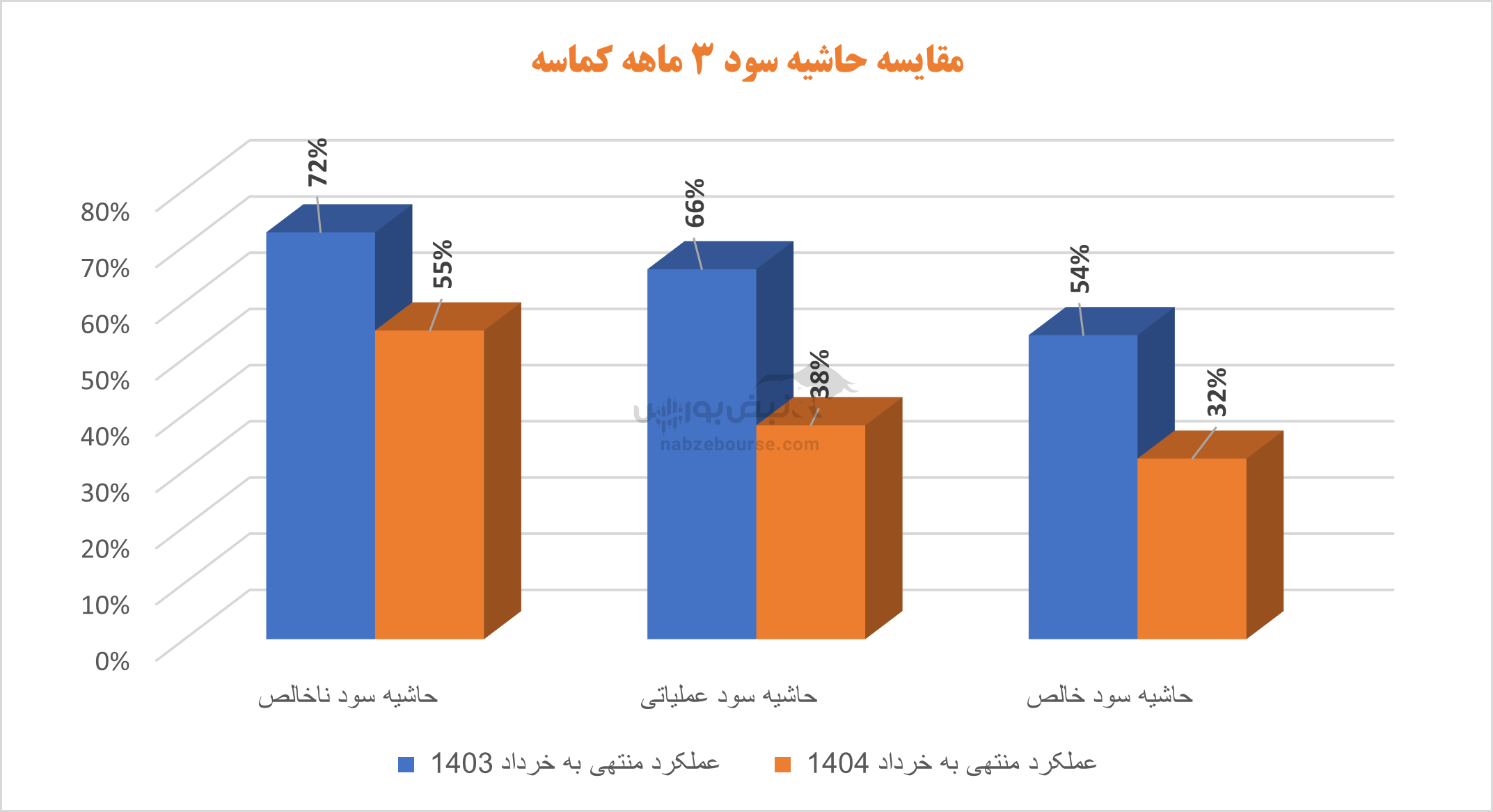

درآمد عملیاتی ۳ ماهه کماسه ۸% افزایش داشت و با افزایش بسیار بالاتر و معادل ۷۶% در بهای تمام شده، سود ناخالص با کاهش ۱۸ درصدی به حدود ۶۴ میلیارد تومان رسید. بیشترین سهم در ترکیب بهای تمام شده به سربار مربوط است که بیش از ۲۰۰% افزایش داشته است.

هزینههای فروش، اداری و عمومی در افزایش شدید ۱۷۸ درصدی به ۲۰ میلیارد تومان نزدیک شد؛ و در پی آن سود عملیاتی ۳۸ درصد افت را تجربه کرد.

فروش شرکت کاملا داخلی وعمدتا از محل ماسههای ریخته گری است. تولید کماسه در ۳ ماهه ۱۲%کاهش داشت. مقدار فروش نیز با ۱۷% کاهش مواجه شد.

از دیگر نکات قابل توجه عملکرد ۳ ماهه کماسه اینکه هزینههای مالی که در دوره مشابه قبل صفر بود، در این دوره به ۵۰۰ میلیون تومان رسید. این افزایش میتواند، بر ریسک مالی شرکت بیافزاید.

در نهایت سود خالص کماسه به پایینتر از ۳۸ میلیارد تومان رسید و کاهش ۳۶ درصدی را رقم زد.

کاهش ۱۸ درصدی مقدار تولید و فروش؛ ضعف در عملکرد عملیاتی شرکت

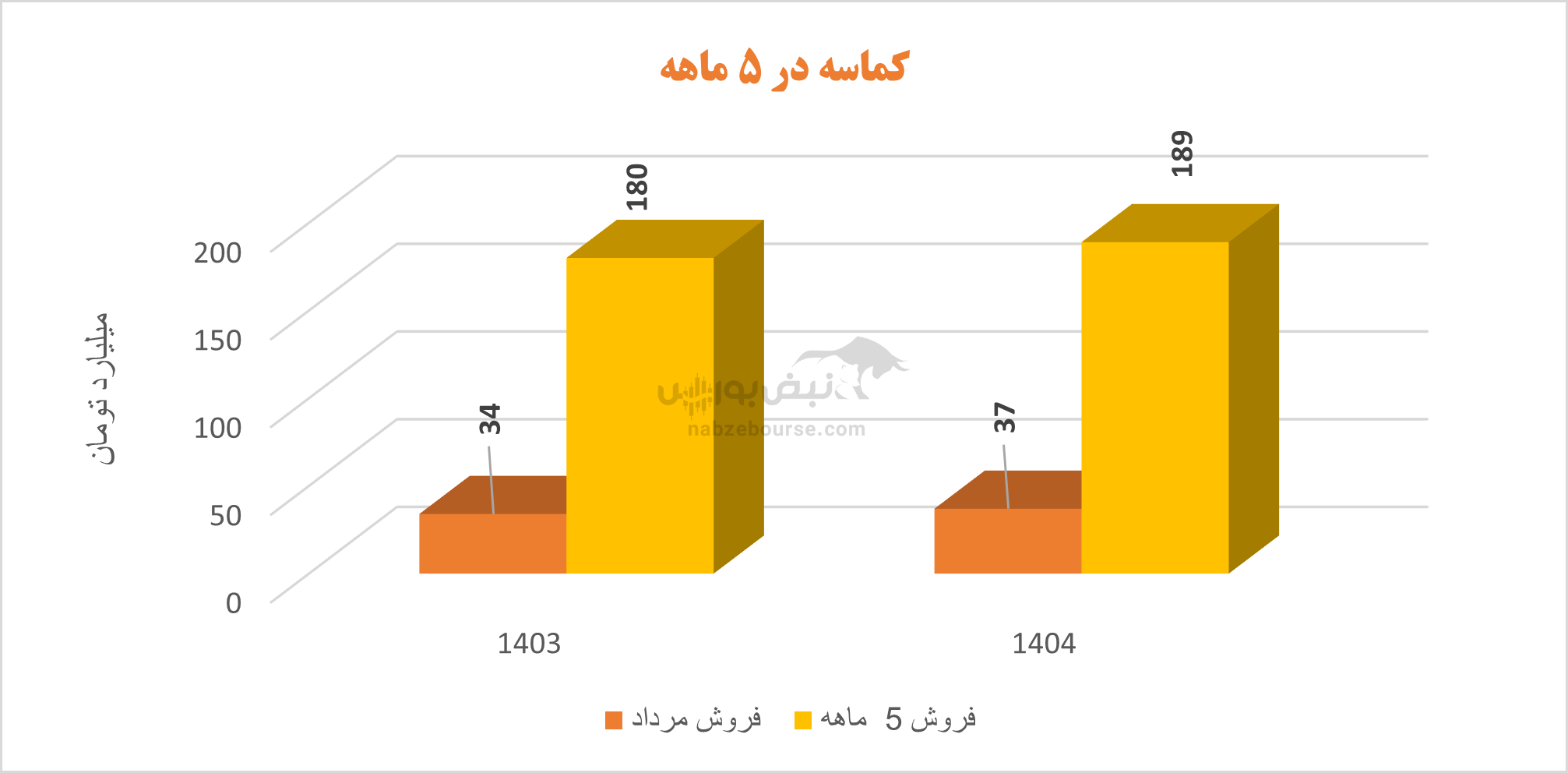

شرکت در مرداد ماه ۳۷ میلیارد تومان و در ۵ ماهه ۱۸۹ میلیارد تومان فروخت که نسبت به ۵ ماهه مشابه قبل تنها ۵% رشد داشت. مقدار تولید و فروش با افت حدود ۱۸ درصدی همراه بود.

افزایش سرسام آور هزینهها در سال ۱۴۰۳

عملکرد کماسه در سال مالی منتهی به پایان اسفند ۱۴۰۳ نیز تعریفی نداشت. در حالی که درآمد عملیاتی ۳۶% رشد داشت، بهای تمام شده دو برابر سریعتر از آن حرکت کرد. هزینههای فروش، اداری و عمومی ۹۷% افزایش یافت و سبب شد سود عملیاتی تنها ۷% رشد را تجربه کند. شرکت ۱۰ میلیارد تومان نیز درآمد غیر عملیاتی شناسایی نمود که بخش ناپایدار درآمد است.

بیشترین سهم در ترکیببهای تمام شده به سربار و بیشترین سهم در سربار به هزینه حقوق و دستمزد و مواد مربوط میشود. هزینه حقوق و دستمزد بیش از ۵۰% و هزینه مواد بیش از ۸۰% رشد داشته است. حق العمل و کمیسیون فروش که ۱۵% سبد سربار را بهخود اختصاص داده، از ۲ میلیارد تومان در سال ۱۴۰۲ به ۱۵ میلیارد تومان در سال ۱۴۰۳ رسیده است!

همچنین هزینه حقوق و دستمزد، زیر مجموعه هزینه فروش، عمومی و اداری ۹۹% افزایش را تجربه کرد!

کماسه در مجمع عمومی عادی مربوط به سال ۱۴۰۲، ۲۰۰ ریال معادل ۳۲% از سود هر سهم را میان سهامداران توزیع نمود.

جمع بندی: چشمانداز نامطمئن سودآوری بدون اصلاحات ساختاری اساسی

کماسه بیان داشت که قصد بررسی ارزیابی مجدد داراییهای ثابت خود را داردکه در صورت امکان و ایجاد شرایط مناسب تاپایان سال ۱۴۰۴ به همراه افزایش سرمایه از محل سود انباشته در دستور کار هیئت مدیره قرار خواهد گرفت.

عملکرد کماسه در بازههای کوتاهمدت و بلندمدت نشاندهنده ضعف مدیریت هزینهها و عدم تناسب رشد درآمد با افزایش شدید هزینهها است. رشد بیش از دو برابری بهای تمام شده به ویژه هزینههای سربار و حقوق و دستمزد، به همراه افزایش چشمگیر هزینههای فروش و مالی، به وضوح نشان میدهد که شرکت در کنترل هزینهها و بهینهسازی فرآیندهای عملیاتی دچار مشکل است. کاهش مداوم تولید و فروش داخلی نیز ریسک تداوم این وضعیت را افزایش میدهد و حاشیه سود شرکت را به شدت تحت فشار قرار داده است.

با وجود برنامههای آتی برای ارزیابی مجدد داراییها و افزایش سرمایه، بدون اصلاحات ساختاری جدی در هزینهها و بهبود کارایی عملیاتی، چشمانداز سودآوری «کماسه» در میانمدت چندان امیدوارکننده به نظر نمیرسد و سهامداران باید نسبت به ریسکهای مالی و عملیاتی این شرکت هشدار دهند.

ارسال نظر